おまとめローン比較

おまとめローン比較!

おまとめローンとは複数のローンを1つにまとめることを指します。借り換えローンとおまとめローンの商品性はほとんど同じで、2社以上を借り換えする場合はおまとめローンと言うことが多いです。

おまとめローンのメリット

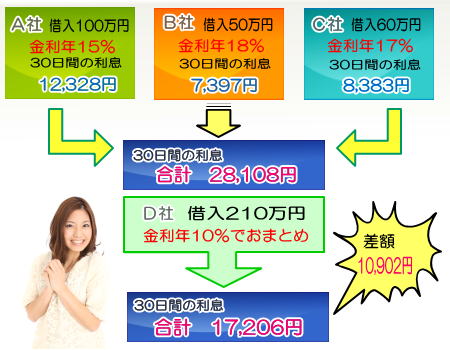

おまとめローンのメリットは複数のローンを低金利で1本化することで、利息の負担を減らし、月々の支払金額を軽減することにあります。又、1本化することで返済の労力も格段に減り、仮に返済が遅れる場合でも1社に電話するだけで良くなります。

他にもメリットは多く、例えば複数のローンを借りていた場合、あと何回返済すれば完済するのか把握が難しくなりますが、1本化のメリットは、毎月一定の金額を返済した場合、いつ完済になるのかが、はっきりと分かる点です。完済の目途がはっきりと分かることは返済意欲にもつながることになります。

おまとめローンのデメリット

おまとめローンのデメリットはいくつかありますが、まず第一におまとめローンで1本化した後、追加借入は基本的にできないことが多いです。

金額が少ないおまとめローンであれば問題ありませんが、150万円〜200万円、200万円以上で1本化した場合、多くのおまとめローンでは、おまとめ後の借入を原則禁止としています。

それは、おまとめローンの主旨はあくまで、1本化して借金を減らしていく主旨のローンの為、おまとめ後に他社から借入等をすれば借金自体はおまとめ前よりも増えていくことになります。

その場合、返済金額はおまとめローン分+借入分となり、返済不能に陥るパターンとなっていきます。貸付側もおまとめローン後に借入し、返済不能になることを警戒しているので、原則まとめた後は借入は禁止となっているのです。

又、おまとめローンや借り換えローンは総量規制例外貸付として年収3分の1を超える貸付でも融資可能となっていますが、総量規制例外貸付でおまとめした場合は、年収3分の1を超えている場合となりますので、おまとめローンを借りた後、消費者金融等の貸金業者からは基本的に融資を受けることはできなくなります。

おまとめローンなら銀行カードローンがおすすめ!

おまとめローンを選ぶのであれば銀行カードローンがおすすめです。その理由は、おまとめローンのデメリットになる追加借入の禁止との関係です。消費者金融等の貸金業者のおまとめローンは、必ず総量規制という制約が1番のネックになります。

おまとめする金額が年収の3分の1を超えている場合は総量規制例外貸付として融資をし、返済のみのローンとなります。年収3分の1を超えないおまとめローンだったとしても、消費者金融のおまとめローンは多くが追加借入できない商品が多いのです。

それに対し、銀行カードローンは総量規制の適用を受けない総量規制対象外となりますので、年収による借入制限は無く、仮に年収3分の1以上の借入だったとしても最初から限度額内で追加融資可能なカードローンであれば、基本的におまとめ後でも限度額内で繰り返し借入は可能となります(初めから返済専用のカードローンの場合は当然借入はできません)。

そして銀行カードローンは高限度額になるほど低金利設定になっており、150万円以上の限度額でおまとめすれば1桁の金利になるケースは多くあります。

銀行カードローンは審査が厳しいイメージがあるかもしれませんが、おまとめローンとは、自社の融資分で他社を完済するローンです。1本化のおまとめなら、なおさら融資後は自社のみとなることから、おまとめローンの名目であれば積極融資している銀行も多くあります。

おまとめローンの借入を検討しているのであれば、まずは銀行カードローンへ申込み→消費者金融おまとめローンへ申込みとした方が良いと思われます。

| カードローン | 金 利 | 利用限度額 |

|---|---|---|

| オリックス銀行 カードローン |

1.7%〜17.8% | 最高 800万円 |

| イオン銀行 カードローンBIG |

3.8%〜13.8% | 800万円 |

| みずほ銀行 カードローン |

年4.0%〜14.0% | 10万〜 1,000万円 |

| 三井住友カード ゴールドローン |

4.5%〜9.8% | 500万円 |

| レイク | 4.5%〜18.0% | 500万円 |

| アイフル | 4.5%〜18.0% | 300万円 |

カードローン |

4.6%〜14.6% | ※500万円 |

| 4.6%〜18.0% | 300万円 | |

| アコム | 4.7%〜18.0% | 500万円 |

| モビット | 3.0%〜18.0% | 800万円 |

| イオン銀行ネット フリーローン |

4.8%〜13.5% | 700万円 |

| 楽天銀行 カードローン |

4.9%〜14.5% | 500万円 |

| ノーローン | 4.9%〜18.0% | 300万円 |

| プロミス | 4.5%〜17.8% | 1〜500万円 |

| セゾン カードローン |

6.47%〜15.0% | 300万円 |

| 西京銀行 カードローン |

14.8% | 300万円 |

※三菱東京UFJ銀行カードローンの利用限度額は主婦の方は30万円以内、学生の方は10万円以内となります。

カードローンメニュー

- トップページ

- カードローンとは?

- 低金利で選ぶ

- 限度額で選ぶ

- 即日融資で選ぶ

- 人気で選ぶ

- 収入証明不要で選ぶ

- 銀行カードローン

- 消費者金融ローン

- 無利息カードローン

- レディースローン

- カードローンおすすめ

- カードローン借り換え

- おまとめローン比較

- 当日借りれるローン

- カードローン審査

- カードローン審査時間

- カードローン金利計算

カードローン比較

銀行カードローン

総量規制関連

カードローン別詳細

- オリックス銀行カードローン商品詳細

- 三菱東京UFJ銀行カードローン商品詳細

- オリックスVIPローンカード商品詳細

- イオン銀行カードローン商品詳細

- 楽天銀行カードローン商品詳細

- 三井住友カードゴールドローン商品詳細

- アコム商品詳細

- モビット商品詳細

- アイフル商品詳細

- KCカード商品詳細

- プロミス商品詳細

- レイク商品詳細

その他

免責事項

当サイトで掲載中の各企業の情報には細心の注意を払い、正確で有益な情報提供ができるよう心掛けています。

当サイトは各社と情報掲載の提携(公式サイトへのリンクするものに関して)を行った上で、商品の掲載を行っております。

しかし、審査の可否も含めて最終的な内容までをも保証するものではありません。お申込みに際しては利用者の方々それぞれの責任でご自身の判断の下で必ず最終確認されますようお願いします。