カードローン借り換え

カードローン借り換え【借り換えローン】

カードローン借り換えとは、新たに借りたカードローンで、今の借入を完済する(借り換え)することです。借り換えローンのメリットは低金利のカードローンへ借り換えすることで、毎月の支払金額が軽減される、 又、複数借入を1つに借り換えすることで支払金額の軽減、そして返済の負担を減らせることにあります。

総量規制が導入され、年収の3分の1以上の貸付は原則となりましたが、カードローン借り換え(借り換えローン)は総量規制例外貸付条項で年収3分の1以上の貸付となったとしても融資が認められているのです。

消費者金融等の貸金業者は総量規制例外貸付として、そして銀行カードローンはそもそも総量規制対象外となる為、年収3分の1の規制にとらわれることなく融資は可能なことから、今カードローン借り換え(借り換えローン)は注目の商品なのです。

カードローン借り換え【借り換えローン】のメリット

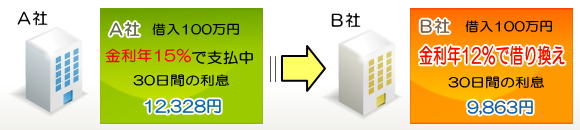

上記の図を見ても分かるように、カードローン借り換えのメリットは低金利へ借り換えすることで、利息の支払いを軽減し、同じ返済金額でも早く残高が減るようになります。

利息が軽減されるということは、借り換え前よりも毎月の返済金額を減らすことが可能な場合があり、月々の返済額が減ることでカードローンの負担を軽くすることができます。(借り換え前よりも月々の返済を減らした場合、支払回数は多くなる場合があります。)

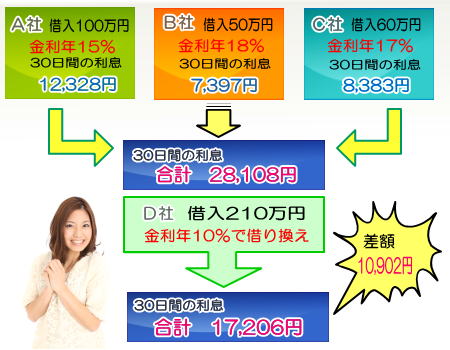

1社だけの借り換えでも金利が違えば利息も軽減されますので、複数の借入を1つに借り換え(おまとめ)した場合は低金利であればあるほど、毎月の利息はかなり減ることになります。

カードローン借り換えの注意点

低金利へカードローン借り換え(借り換えローン)することにより、毎月の支払が軽減になるメリットはありますが、注意しておきたいのは、総量規制の問題です。貸金業者は原則年収の3分の1以上貸付禁止となっている為、 貸金業者から年収の3分の1以上の借り換えローンを契約する場合は「総量規制例外貸付」として契約することになります(貸金業者からの借入の場合。銀行カードローンは除外)。

総量規制例外貸付は、年収の3分の1以上負債がある契約となることから、借り換え後は原則限度額内での追加借入はできなくなり、返済のみの契約となることに気をつけなければなりません。

借り換え後に急な出費等で、例えば5万円どうしても必要になった時、借り換えローンの借入額も含め、年収3分の1未満にならなければ貸金業者からの融資は総量規制として受けられなくなります。

借り換えローンなら銀行カードローンがおすすめ!

カードローン借り換え(借り換えローン)を申込みするのであれば、まず銀行カードローンがおすすめです。その理由は銀行カードローンは総量規制対象外の為、借り換えローンのデメリットでもある年収3分の1以上の融資となった場合でも、 返済のみの契約にはなりません。(※リボ契約の商品の場合です。最初から返済専用のローンもあるので確認が必要です。)

そのため、リボ契約で融資を受けて借り換えすれば、限度額内でも追加借入が可能となるのです。しかし、リボ契約はいつでも借入・返済ができる便利な契約ですが、反面負債が減りにくいというデメリットもあります。

限度額内で繰り返し借入ができるので、返済後にまた借入を行えば当然残高は減っていきません。自分自身で借入をしないようにすれば問題ないのですが、いつでも借りられるというメリットは何かあった時にすぐに利用してしまうことにつながるのです。

貸金業者への借り換えは返済専用になることが多くありますが、返済のみであれば必ず残高は減っていき、毎月遅れず払うことでいつまでに完済するのかもはっきりと分かり、計画をもって利用できる特長があります。 銀行カードローン、消費者金融、どちらもそれぞれにメリットがあるので契約後に後悔しないように、自分にあった借り換えローンを選ぶことが大切と言えます。

| カードローン | 金 利 | 利用限度額 |

|---|---|---|

| オリックス銀行 カードローン |

1.7%〜17.8% | 最高 800万円 |

| イオン銀行 カードローンBIG |

3.8%〜13.8% | 800万円 |

| みずほ銀行 カードローン |

年4.0%〜14.0% | 10万〜 1,000万円 |

| 三井住友カード ゴールドローン |

4.5%〜9.8% | 500万円 |

| レイク | 4.5%〜18.0% | 500万円 |

| アイフル | 4.5%〜18.0% | 300万円 |

カードローン |

4.6%〜14.6% | ※500万円 |

| 4.6%〜18.0% | 300万円 | |

| アコム | 4.7%〜18.0% | 500万円 |

| モビット | 3.0%〜18.0% | 800万円 |

| イオン銀行ネット フリーローン |

4.8%〜13.5% | 700万円 |

| 楽天銀行 カードローン |

4.9%〜14.5% | 500万円 |

| ノーローン | 4.9%〜18.0% | 300万円 |

| プロミス | 4.5%〜17.8% | 1〜500万円 |

| セゾン カードローン |

6.47%〜15.0% | 300万円 |

| 西京銀行 カードローン |

14.8% | 300万円 |

※三菱東京UFJ銀行カードローンの利用限度額は主婦の方は30万円以内、学生の方は10万円以内となります。

カードローンメニュー

- トップページ

- カードローンとは?

- 低金利で選ぶ

- 限度額で選ぶ

- 即日融資で選ぶ

- 人気で選ぶ

- 収入証明不要で選ぶ

- 銀行カードローン

- 消費者金融ローン

- 無利息カードローン

- レディースローン

- カードローンおすすめ

- カードローン借り換え

- おまとめローン比較

- 当日借りれるローン

- カードローン審査

- カードローン審査時間

- カードローン金利計算

カードローン比較

銀行カードローン

総量規制関連

カードローン別詳細

- オリックス銀行カードローン商品詳細

- 三菱東京UFJ銀行カードローン商品詳細

- オリックスVIPローンカード商品詳細

- イオン銀行カードローン商品詳細

- 楽天銀行カードローン商品詳細

- 三井住友カードゴールドローン商品詳細

- アコム商品詳細

- モビット商品詳細

- アイフル商品詳細

- KCカード商品詳細

- プロミス商品詳細

- レイク商品詳細

その他

免責事項

当サイトで掲載中の各企業の情報には細心の注意を払い、正確で有益な情報提供ができるよう心掛けています。

当サイトは各社と情報掲載の提携(公式サイトへのリンクするものに関して)を行った上で、商品の掲載を行っております。

しかし、審査の可否も含めて最終的な内容までをも保証するものではありません。お申込みに際しては利用者の方々それぞれの責任でご自身の判断の下で必ず最終確認されますようお願いします。